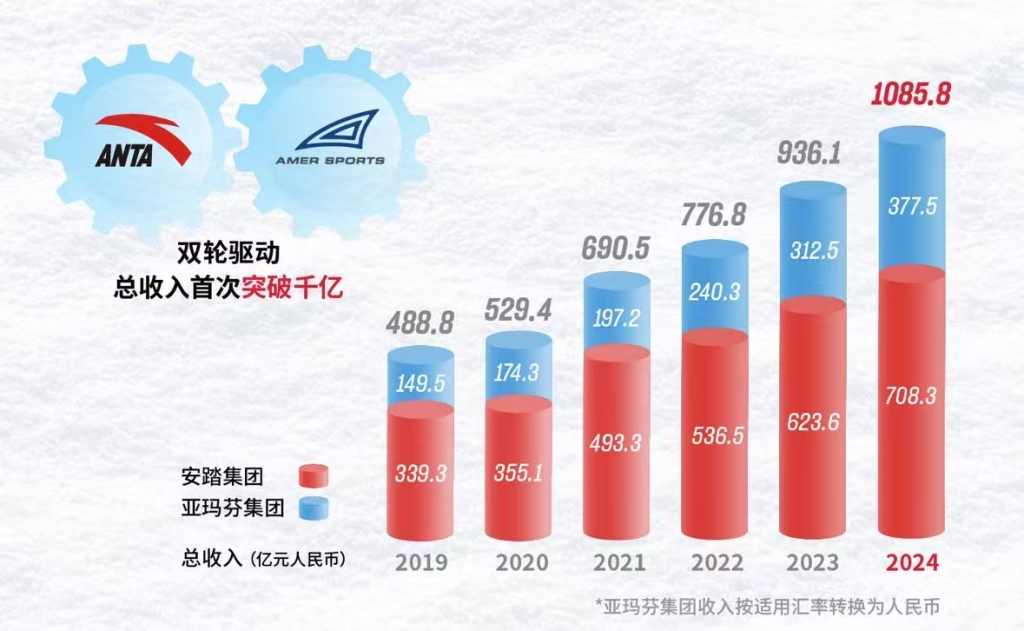

“安踏系”两大集团营收总和首破千亿元。

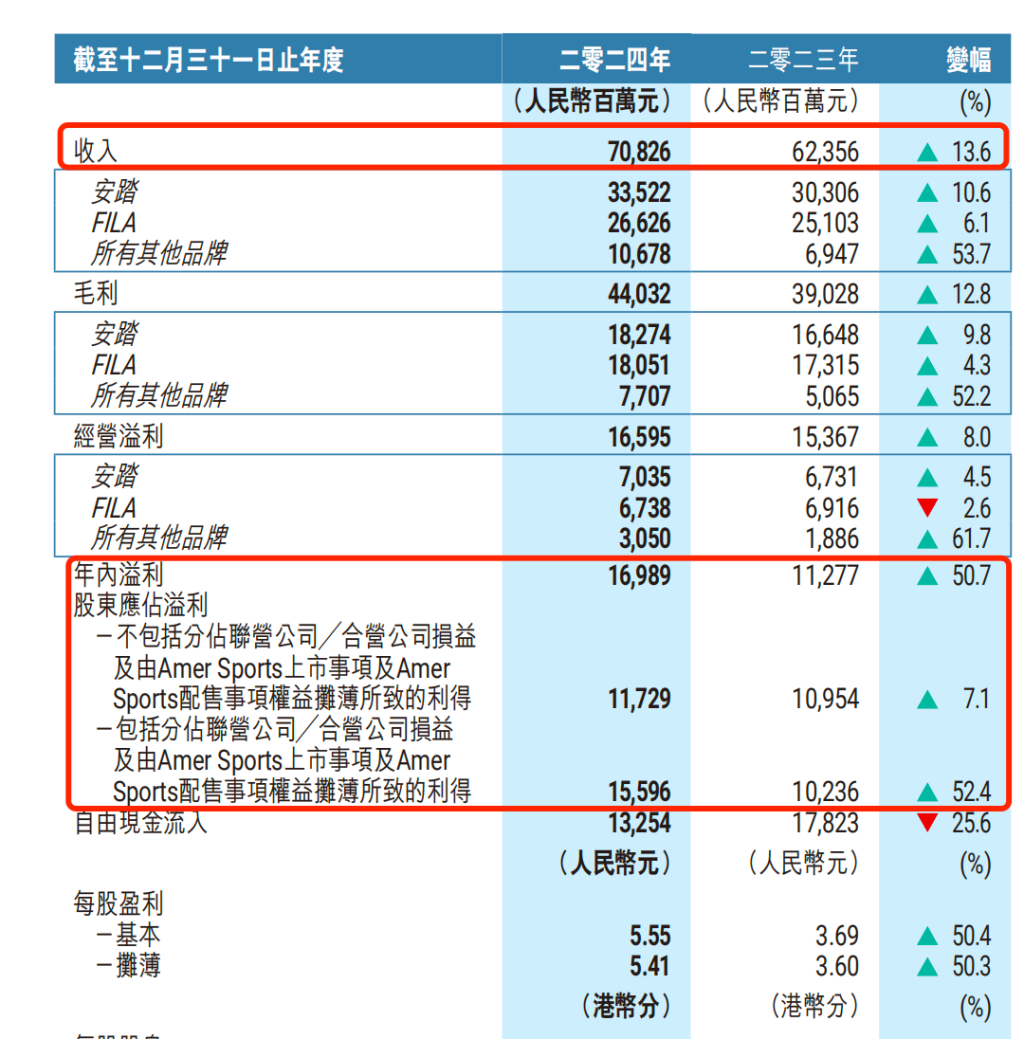

3月19日,安踏体育用品有限公司(安踏体育,02020.HK,以下简称“安踏集团”)发布2024年全年业绩公告。集团全年收入708.26亿元,同比(较上年同期)增长13.6%,创历史新高。年内溢利为169.89亿元,同比增50.7%;按综合基准,股东应占溢利(不包括分占合营公司损益影响及由亚玛芬上市及配售事项权益摊薄所致的利得影响)同比增加7.1%至117.3亿元;股东应占溢利(包括分占合营公司损益影响及由亚玛芬上市及配售事项权益摊薄所致的利得影响)同比增长52.4%至155.96亿元。基本每股盈利5.55元,同比涨50.4%。

去年财务数据

安踏集团于1999年创立,2007年于港交所上市。多年来形成了专业运动、时尚运动及户外运动三大品牌群,品牌组合包括ANTA(安踏)、FILA(斐乐)、DESCENTE(迪桑特)、KOLON SPORT(可隆体育)及MAIA ACTIVE(玛伊娅服饰)等。安踏集团也是全球体育和户外品牌集团亚玛芬体育(NYSE:AS)的最大股东,其品牌包括Arc’teryx(始祖鸟)、Salomon(萨洛蒙)、Wilson(威尔胜)等,亚玛芬体育已于2024年1月赴美上市。

截至3月20日收盘,安踏体育报93.15港元/股,跌4.85%,3月19日跌3.93%。

斐乐增速放缓,迪桑特和可隆体育等进入“百亿俱乐部”

此前,由安踏集团控股的亚玛芬集团AMER SPORTS(AS)公布年度数据显示,去年收入同比增17.8%至51.83亿美元。这意味着,去年安踏集团和亚玛芬集团总营收首破千亿人民币,接近2015年的10倍。继耐克、阿迪之后,成为全球第三家年总营收达到千亿人民币规模的体育用品集团。

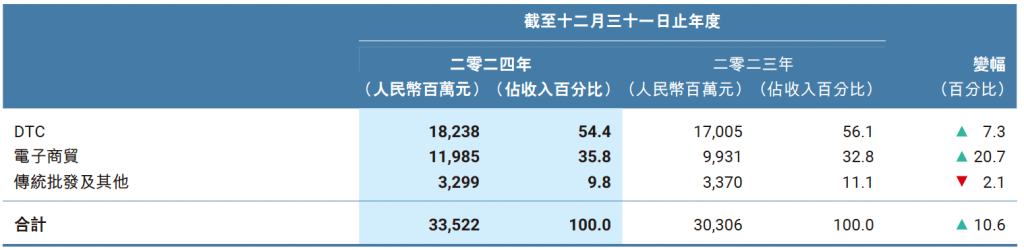

具体来看去年财报,分渠道来看,去年集团电商业务营收同比增长20.7%,收入占比提高三个百分点至35.8%;DTC(直面消费者)业务稳步提升,同比增加了7.3%,依旧贡献了超过一半的收入;传统批发及其他业务同比下降2.1%,占比已不足一成。

分渠道收入表现

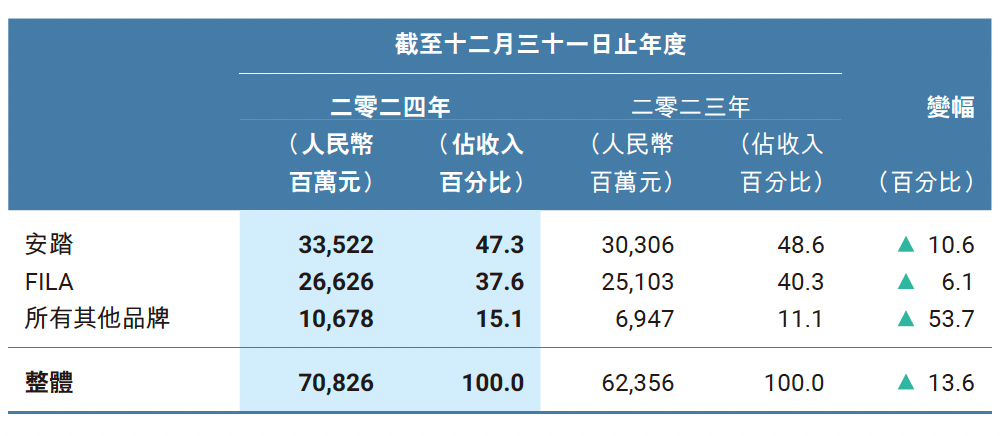

分品牌来看,安踏品牌收入同比增长10.6%到335.22亿元,占比为47.3%。经营利润同比增长4.5%至70.35亿元。

分品牌收入表现

定位高端运动时尚的FILA(斐乐)去年营收同比增长6.1%,至266.3亿元,营收占比37.6%。财报指出,在各大品牌积极布局高端时尚运动市场,竞争环境日趋激烈的背景下,FILA的业绩展现出了韧性。

FILA品牌是2009年被安踏集团收购的首个国际品牌,此后亮眼的业绩使其近年来持续成为安踏集团的“现金奶牛”。此前几年,FILA为安踏贡献了近一半的利润。但近年来营收增速有所放缓,据记者梳理过往财报,2019年至2023年,FILA的收入增速分别为73.9%、18.1%、25.1%、-1.4%、16.6%。

此次财报会上,安踏集团也对FILA的发展给出回应,特别强调了“合理的增长”,并称“FILA正处于最关键的变革期”。据媒体报道,安踏集团董事局主席、亚玛芬集团董事会主席丁世忠在财报会上表示,在未来,FILA的营收超过300亿元、获得合理的增长就好。

去年底,时任FILA大中华区总裁姚伟雄在接受澎湃新闻记者采访时表示,斐乐在安踏集团中扮演着独特的角色,定位高端运动时尚品牌。目前FILA品牌旗下时尚产品与专业产品占比约六成和四成,线下业务仍是大头,未来门店数量不会迅猛增长,而是稳定小幅扩张,更重要的是对现有门店的优化,扩面积、调位置。

此次财报中也指出,面对市场挑战,FILA继续坚定高端的品牌定位,同时聚焦高增长品类,以专业运动系列及鞋类商品推动业务继续增长。未来将强化高增长品类及时尚产品的竞争力、加快终端形象提升以及优化零售运营效率。

此外,包括定位高端滑雪和高端高尔夫赛道的DESCENTE(迪桑特),以及定位高端户外生活方式的KOLON SPORT(可隆体育)在内的所有其他品牌,去年营收超过100亿元,进入“百亿俱乐部”,实现营收106.78亿元,同比增53.7%,营收占比15.1%;经营利润同比提升61.7%至30.5亿元。业绩超出了管理层内部目标,为集团营收提供新的增长点。

财报指出,各品牌积极探索和升级终端零售空间,通过提供更优质的购物体验来提升品牌价值,在渠道拓展方面并不盲目追求门店数量增长,而是专注提升单店经营效益。

财报指出,预计在2025年底,实现安踏门店数量达到6900至7000家,安踏儿童门店达2600至2700家,安踏门店量同比小幅减少。预计FILA门店(包括FILA KIDS和FILA FUSION)2100至2200家,同比维持稳定。DESCENTE门店达260至270家,KOLON SPORT门店达190至200家。

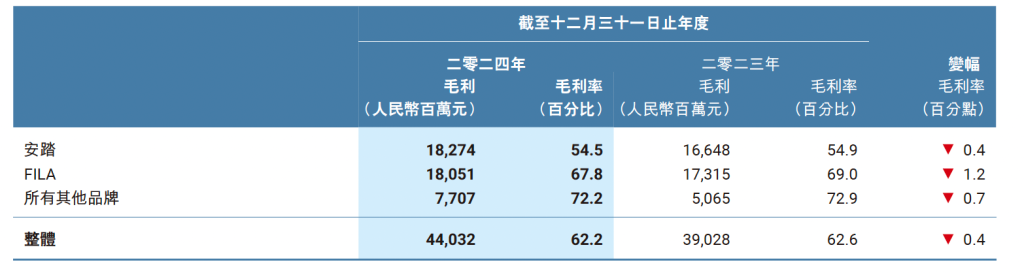

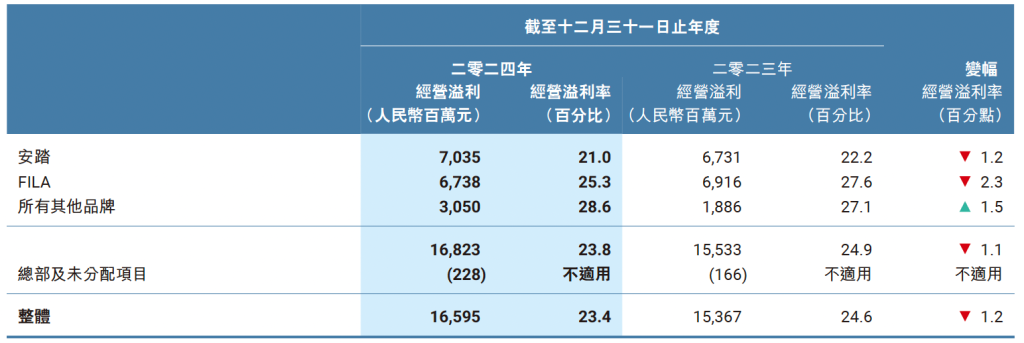

不过,需要注意的是,安踏集团去年整体毛利率和经营溢利率均小幅有所下滑。安踏品牌、FILA品牌和其他品牌的毛利率分别下滑0.4%、1.2%和0.7%,集团毛利率达到62.2%。安踏品牌、FILA品牌的经营溢利率分别下滑1.2%和2.3%,仅其他品牌录得1.5%的经营溢利率增长,集团经营溢利率为23.4%。

各品牌毛利率数据

各品牌经营溢利率数据

安踏在财报中表示,安踏分部的毛利率下滑,主要是由于毛利率较低的鞋类产品占比增加以及毛利率较低的电商业务占比显著上升;FILA分部的毛利率下滑,主要是由于策略性地增强和提升产品功能和质量以致成本上升以及主动提升毛利率较低的鞋类产品占比。

继续推进全球化战略,审慎筛选战略投资机会

“安踏对中长期增长前景保持乐观,中国仍然是最具吸引力的消费者市场之一。”展望2025年,安踏集团管理层在财报中指出,集团将继续坚持“单聚焦、多品牌、全球化”的战略方向,2025年的必胜之战围绕安踏和FILA两大主要品牌展开,安踏将继续推进品牌突破,FILA继续推进高质量发展。

此外,管理层还提及,将持续推进创新突破,投资安踏全球智能创新产业园项目;推动资源全球化,在创新、供应链及物流等多个领域完善全球布局。此外,集团将持续优化渠道结构,打造差异化零售网络;将中国市场的成功运营经验复制到海外,打造全球化运营体系,提升大中华以外区域销售占比。

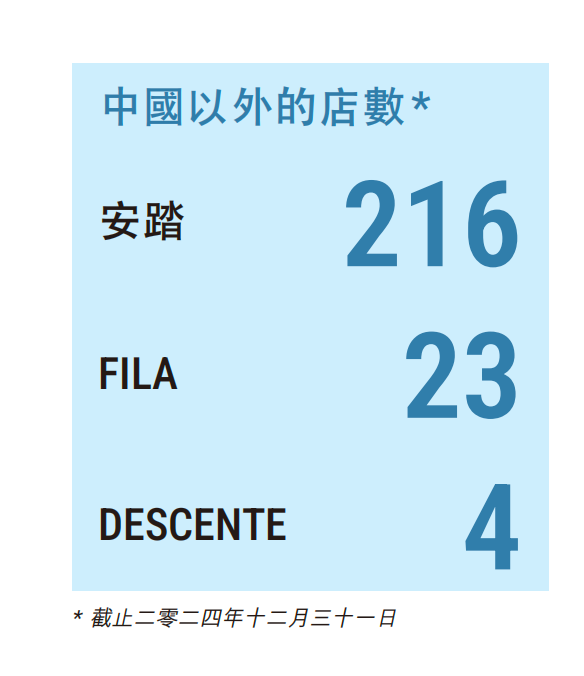

“安踏集团将持续推进全球化战略。”财报指出,去年以东南亚作为海外布局首站,此后安踏还通过与欧美市场头部零售分销商的战略合作,取得了突破性进展,目前,安踏品牌国际化步伐提速,以中国市场为核心辐射全球,布局东南亚、北美、欧洲、中东、非洲等核心海外市场。截至2024年底,集团在中国以外的门店数量已超过240家。

值得一提的是,在近年来AI快速发展的背景下,安踏也积极投身其中。去年,安踏集团研发投入约20亿元,同比增长超20%。财报显示,过去十年安踏累计创新相关投入(含研发)达200亿元,未来五年预计将再投入200亿元用于自主创新研发。

管理层还在财报中指出,集团的增长战略注重并购与有机增长的动态平衡,二者紧密结合来创造企业价值。集团在中国市场保持稳健发展态势,同时积极在不同领域寻求增量机会。在已有的丰富的品牌组合基础上,将继续深化“多品牌”战略,审慎筛选具有发展潜质的战略投资机会以进一步丰富产品矩阵,以提高资金使用效率和资本回报率。